- 生命保険が相続税対策になる仕組みが分からない

- 死亡保険金の非課税枠や受取人の決め方を知りたい

- 自分の家庭に合う相続税対策の進め方を整理したい

親の資産を受け継ぐにあたり、「相続税はどれくらいかかるのか」「今からできる対策はあるのか」と不安を感じる方が多いのではないでしょうか。

数ある相続税対策の中でも生命保険は、死亡保険金の非課税枠を活用できることから、税金対策として検討されることがあります。

しかし、契約者・被保険者・受取人の組み合わせを誤ると、相続税ではなく所得税や贈与税の対象になる場合があります。その結果、不必要な税負担が生じることもあるため注意が必要です。

そこで本記事では、生命保険が相続税対策に活用される理由や、死亡保険金の非課税枠の計算方法を解説します。あわせて、メリット・デメリット、受取人を決める際の考え方についても分かりやすく紹介します。

生命保険が自分の家庭の相続税対策に合うのかが分かり、家族に余計な税負担や争いを残さず、安心して備えを進められます。

当メディア『タクソウ(託す相続)』は、PR media株式会社(東京都渋谷区/2018年設立)が運営しています。代表取締役の藤森 何意は、相続の総合的な知識を持つ「相続診断士」の資格を保有。PR mediaは保険代理事業を展開するとともに、不動産の売買・賃貸管理を手がける企業グループに属し、相続対策と関わりの深い不動産・保険分野の実務知見を有しています。

当サイトの記事は、国税庁:相続税・贈与税に関する情報、国税庁:統計情報(相続税の申告事績等)、裁判所:司法統計、法務省 等の公的データと、グループでの不動産・保険業務における実務経験に基づいて作成しています。個別の税務・法律のご判断については、税理士・司法書士等の専門家へのご相談をおすすめしています。

\ 相続のアンケートに回答するだけ /

かんたん・スマホだけでOK!!

相続税対策に生命保険がおすすめな理由と3つのメリット

なぜ、生命保険は相続税対策として有効とされているのでしょうか。まずは、生命保険がおすすめとされる理由と3つのメリットについて解説します。

| メリット | 内容 |

|---|---|

| 死亡保険金の非課税枠を使える | 受取人が相続人であれば、「500万円×法定相続人の数」まで非課税枠を使える |

| 納税資金を準備しやすい | 相続税の納税や当面の生活費に充てる資金を準備しやすい |

| 受取人を指定できる | 特定の家族に資金を残しやすく、遺産分割トラブルの回避につながる |

メリット1:死亡保険金には相続税の非課税枠が使える

生命保険が相続税対策で使われる主な理由は、死亡保険金に相続税の「非課税枠」が設けられているためです。

被相続人(亡くなった方)が保険料を負担していた生命保険の死亡保険金は、「みなし相続財産」として扱われます。

みなし相続財産とは、本来の遺産ではないものの、被相続人の死亡をきっかけに受け取るため、相続税の計算に含まれる財産のことです。

しかし、受取人が相続人である場合は、一定額まで相続税がかからない非課税枠を使うことが可能です。

預貯金や現金をそのまま残す場合は、原則として相続財産に含まれますが、死亡保険金であれば非課税枠の範囲内で相続税の負担を抑えられる可能性があります。

メリット2:納税資金を準備しやすい

相続税は、原則として金銭で一度に納めなければなりません。

しかし、相続財産の多くが不動産や自社株などの場合、評価額は大きくても現金化しづらく、すぐに使える現金が十分に残っていない、といったケースが現実にもよくあります。

例えば、親が自宅や賃貸物件などを所有している場合、相続税の課税対象になる財産はあるものの、納税に充てる現金が不足することがあるのです。

このようなケースで死亡保険金を受け取れれば、納税資金や当面の生活費に充てやすくなるメリットがあります。

メリット3:受取人を指定でき、遺産分割トラブルの回避につながる

預貯金や不動産は、相続が発生すると原則として遺産分割協議の対象になります。相続人同士で分け方を話し合う必要があるため、財産の内容や家族関係によっては意見が分かれることもあるでしょう。

一方で、死亡保険金は、原則として指定された受取人が受け取る財産です。

「納税資金を準備しておきたい子どもに渡す」「同居している家族の生活資金として残す」など、資金を残したい場合に役立つでしょう。

生命保険の相続税非課税枠の計算方法

死亡保険金の非課税枠の計算はそれほど難しくありません。ただし、相続放棄をした人がいる場合や、養子がいる場合は、法定相続人の数え方に注意が必要です。

生命保険の非課税枠は「500万円×法定相続人の数」

生命保険の死亡保険金の非課税枠は、次の計算式で求めます。(2026年6月時点)

500万円 × 法定相続人の数 = 死亡保険金の非課税限度額

法定相続人とは、民法で定められた「相続する権利がある人」のことです。配偶者は常に相続人になり、配偶者以外では、子ども、親、兄弟姉妹が順番で相続人になります。

例えば、法定相続人が配偶者と子ども2人の合計3人であれば、「500万円 × 3人」となり、非課税限度額は1,500万円です。

よって、相続人が受け取った死亡保険金の合計額が1,500万円までであれば、その部分には相続税はかかりません。一方で、死亡保険金の合計額が2,000万円であれば、非課税枠を超えた500万円が相続税の課税対象になります。

生命保険の非課税枠は、法定相続人の数が多いほど大きくなります。生命保険の非課税枠を考える際は、保険金額だけでなく、法定相続人の人数もあわせて確認しなければなりません。

| 法定相続人の数 | 死亡保険金の非課税限度額 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1,000万円 |

| 3人 | 1,500万円 |

| 4人 | 2,000万円 |

| 5人 | 2,500万円 |

なお、生命保険の非課税枠は、相続税の基礎控除とは別枠です。相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算されますが、生命保険の非課税枠とは別に使えます。

相続放棄をした人がいても法定相続人の数に含める

注意点として、生命保険の非課税枠を計算する際は、相続放棄をした人がいる場合でも、その放棄がなかったものとして法定相続人の数を数えます。

例えば、法定相続人が配偶者と子ども2人の合計3人で、そのうち子ども1人が相続放棄をしたとします。この場合でも、非課税限度額の計算上は法定相続人3人として扱うため、非課税枠は1,500万円です。

ただし、相続放棄をした人が死亡保険金を受け取る場合、その人自身は相続人として非課税枠の適用を受けられません。

相続放棄が関係するケースでは、非課税枠の計算上の人数と、実際に非課税枠を使える人の範囲を分けて考える点に注意しましょう。

養子がいる場合は法定相続人に含められる人数に制限がある

養子がいる場合も、生命保険の非課税枠の計算には注意が必要です。

相続税の計算では、法定相続人の数に含められる養子の人数に制限があります。具体的には、被相続人に実子がいる場合は養子1人まで、実子がいない場合は養子2人までです。(2026年6月時点)

| 家族構成 | 法定相続人の数に含められる養子の人数 |

|---|---|

| 実子がいる場合 | 養子1人まで |

| 実子がいない場合 | 養子2人まで |

例えば、実子が2人、養子が2人いる場合、相続税の非課税枠を計算する上で法定相続人の数に含められる養子は1人までです。そのため、「養子を増やせば死亡保険金の非課税枠も無制限に増える」というわけではありません。

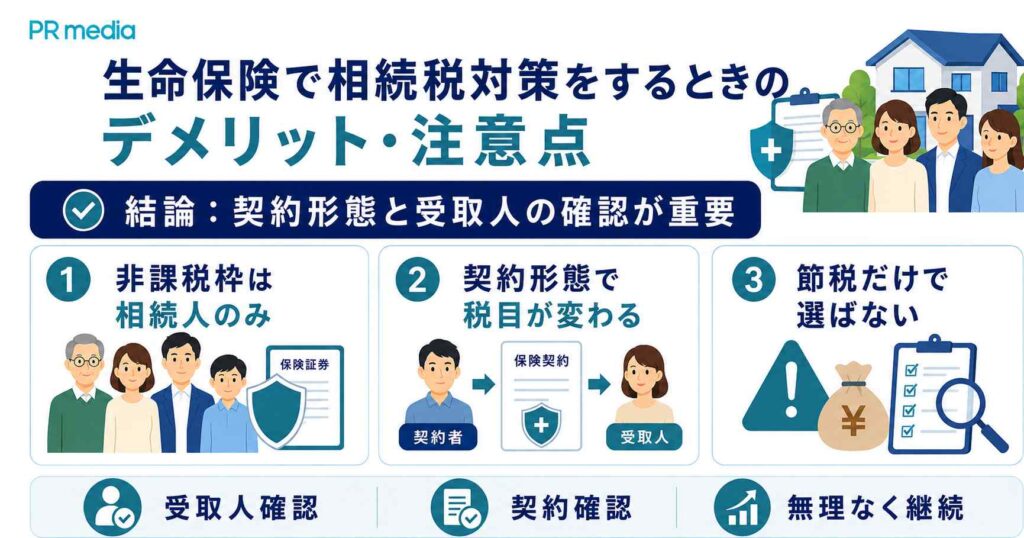

生命保険で相続税対策をするときのデメリット・注意点

相続税対策に生命保険を活用する場合、契約形態と受取人の確認が重要です。

契約内容を誤ると、想定していた非課税枠を使えなかったり、相続税ではなく所得税や贈与税の対象になったりするため注意が必要です。

- 非課税枠が使えるのは相続人のみ

- 契約形態によって所得税・贈与税の対象になる場合がある

- 節税スキーム型の保険には要注意

非課税枠が使えるのは相続人のみ

死亡保険金の非課税枠が使えるのは、受け取る人が相続人の場合に限られます。

相続人ではない孫や甥姪などを受取人に指定した場合、死亡保険金を受け取ること自体はできても、「500万円×法定相続人の数」の非課税枠は使えません。

ただし、親が先に亡くなっていて孫が代わりに相続人になるケースなど、例外的に非課税枠の対象になる場合もあります。受取人を子ども以外にしたい場合は、非課税枠の適用可否を事前に確認しましょう。

契約形態によって所得税・贈与税の対象になる場合がある

生命保険の死亡保険金は、契約者・被保険者・受取人の組み合わせによって、課税される税金の種類が変わります。

相続税対策として生命保険を活用する場合、特に重要なのは「誰が保険料を負担しているか」です。被相続人が保険料を負担していた生命保険であれば、死亡保険金は相続税の対象になるのが基本です。

一方で、保険料を負担していた人と被保険者、受取人の組み合わせによっては、所得税や贈与税の対象になることがあります。

主な課税関係については、次のとおりです。

| 契約者・保険料負担者 | 被保険者 | 死亡保険金の受取人 | 主な課税区分 |

|---|---|---|---|

| 父 | 父 | 母・子ども | 相続税 |

| 母 | 父 | 母 | 所得税 |

| 母 | 父 | 子ども | 贈与税 |

相続税対策のつもりで生命保険に加入しても、契約形態によっては想定と異なる税金がかかることがあります。加入前だけでなく、すでに契約している保険についても、契約者・被保険者・受取人を確認しておくことが大切です。

節税スキーム型の保険には要注意

生命保険を相続税対策に活用する際は、節税効果だけを強調する「節税スキーム型」の保険に注意が必要です。

特に、『節税になる』とうたう複雑なタイプの保険は、個人の相続対策には向かないこともあります。仕組みが分かりにくく、保険料も高額になりがちだからです。

しかし、個人の相続税対策として検討する場合は、以下の点を慎重に確認しなければなりません。

- 保険料を無理なく払い続けられるか

- 必要な保障内容になっているか

- 途中解約した場合の解約返戻金はいくらか

- 税務上の取り扱いが目的に合っているか

単に「節税になる」と聞いて加入しても、保険料が高額で継続が難しくなったり、途中解約によって元本割れが生じたりするケースも考えられます。

税制改正や通達の見直しによって、当初想定していた税務上のメリットが変わる可能性もあるでしょう。

そもそも生命保険は、相続税を抑えるためだけの商品ではありません。

万が一のときに家族へ資金を残すこと、納税資金を準備すること、家族間のトラブルを防ぐことなど、複数の目的を整理したうえで選ぶことを心がけてください。

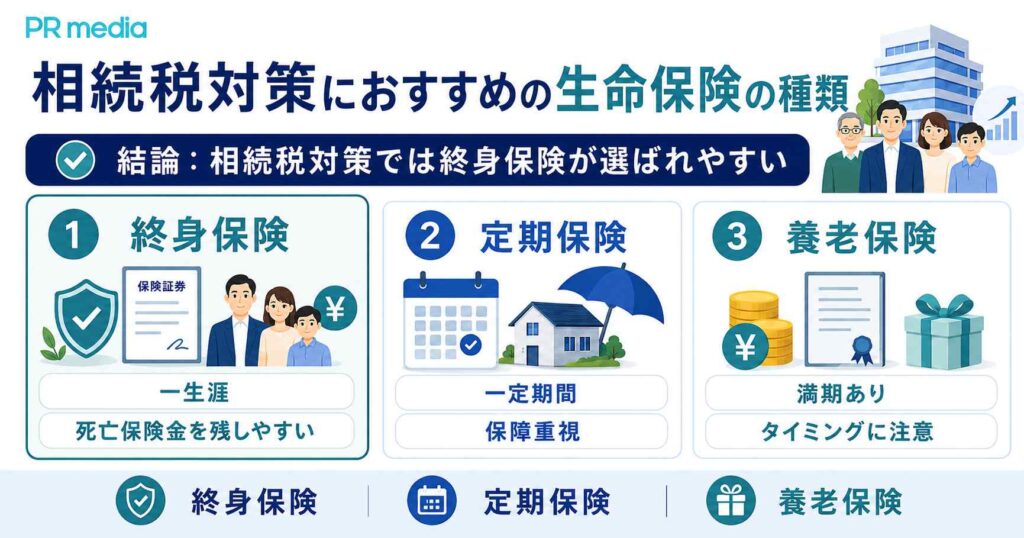

相続税対策におすすめの生命保険の種類

相続税対策で生命保険を活用する場合は、どの種類の保険を選ぶかも重要です。ここでは、相続税対策でよく検討されやすい生命保険の種類を解説します。

相続税対策で選ばれやすい生命保険の種類

生命保険は、大きく分けると終身保険・定期保険・養老保険の3種類があります。

それぞれの主な違いは、次のとおりです。

| 種類 | 保障期間 | 解約返戻金 | 保険料の払い方 | 相続税対策での特徴 |

|---|---|---|---|---|

| 終身保険 | 一生涯 | ある商品が多い | 月払い・年払い・一時払いなど | 万が一のタイミングにかかわらず死亡保険金を残しやすい |

| 定期保険 | 一定期間 | ない、または少ない商品が多い | 月払い・年払いなど | 保険期間中の保障を手厚くしやすいが、期間満了後は保障なし |

| 養老保険 | 一定期間 | ある商品が多い | 月払い・年払い・一時払いなど | 満期保険金を受け取れるが、相続のタイミングによっては死亡保険金として残らない場合がある |

相続税対策では、主に以下の点をあらかじめ確認しておきましょう。

- 死亡保険金を残しやすいか

- 保険料を無理なく支払えるか

- 解約返戻金や満期の扱いが目的に合っているか

一時払い終身保険の特徴と相続税対策に向く理由

相続税対策で検討されやすい保険の一つが、一時払い終身保険です。これは、契約時に保険料をまとめて支払う終身保険です。

月払いや年払いではなく、まとまった資金を一括で保険料に充てられます。預貯金の一部を死亡保険金として残す形に変えやすい点が特徴です。

死亡保険金として相続人が受け取る場合は、非課税枠を活用できる可能性があり、納税資金の準備や受取人指定にも役立ちます。

相続税対策における生命保険の受取人は誰にすべき?

生命保険を相続税対策として活用する場合、誰を受取人にするかは非常に重要です。

同じ保険金額でも、受取人の選び方によって、非課税枠を使えるかどうか、納税資金を誰に残せるか、家族間の公平感にどのような影響が出るかが変わります。

相続税対策では「子ども」が選ばれやすい

生命保険を活用する場合、受取人には子どもが選ばれるケースが多くあります。

理由は、配偶者には「配偶者の税額軽減」という制度があるためです。配偶者が相続する財産については、1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額まで、相続税がかからない仕組みがあります。(2026年6月時点)

ただし、すべての家庭で子どもを受取人にすべきとは限りません。配偶者の生活資金を優先したい場合や、子ども同士の公平性に配慮したい場合など、家族構成や財産状況によって適切な受取人は変わるため注意しましょう。

配偶者を受取人にする場合は生活資金とのバランスを考える

一方で、配偶者を生命保険の受取人にすることで生じるメリットもあります。

例えば、相続が発生したあと、残された配偶者には生活費や医療費、住まいの維持費などが必要になることがあります。

もし、預貯金や不動産の分け方がすぐに決まらない場合でも、死亡保険金を受け取れれば当面の生活資金を確保可能です。

生命保険の受取人を考える際は、相続税の負担を抑えることだけでなく、その他の相続人との公平感や、残された配偶者の生活資金とのバランスを考えましょう。

相続税対策に生命保険を使うべき?迷ったら相続の専門家へ無料相談

生命保険は、家族構成や資産状況、年齢、保有している不動産の有無によって、向き不向きが大きく変わります。

生命保険だけで対策を考えるよりも、不動産やリースバックなど、複数の選択肢を比較しながら検討することも大切です。

相続の専門家であれば、相続税対策に悩む方へ向けて、生命保険・不動産投資・リースバックなどを横断的に整理しながら、家族の状況に合わせた対策をご提案できます。

相続の専門家に相談できる主な内容

相続の専門家には、相続税対策を検討している方に向けて以下のようなご相談ができます。

| 項目 | 内容 |

|---|---|

| 対応サービス | 資産状況・家族構成など 希望に合わせたオーダーメイドの相続対策プランをご提案 |

| 主な相談内容 | 相続税対策、納税資金の準備、不動産を活用した対策など |

| 強み | 保険・不動産・リースバックを横断し、 家庭ごとの状況に合わせた選択肢を整理できる |

相続税対策というのは、生命保険だけでなく、不動産投資やリースバックなどを組み合わせた方法もあります。例えば、区分マンションなどの不動産投資は、相続税評価額を抑えながら家賃収入を得られる可能性がある点がメリットです。

一方で、空室リスクや修繕費、管理費、売却時の価格変動などのデメリットもあるため、すべての家庭に向いているわけではありません。

そのため、相続税対策を考える際は、家族構成や資産状況、将来の生活資金まで含めて整理することが大切です。

相続税対策に不安がある方は無料面談で相談しよう

現在、次のような悩みがある方は、ぜひお気軽にご相談ください。

- 親が不動産を持っており、相続税がかかるか不安

- 生命保険を使った相続税対策が自分の家庭に合うか知りたい

- 納税資金をどのように準備すればよいか分からない

- 不動産を売るべきか、残すべきか迷っている

- 保険と不動産を組み合わせた対策を比較したい

相続税対策は、早めに準備するほど選択肢を広げやすくなります。なぜなら、相続が発生してから慌てて対策を考えても、使える方法が限られてしまうためです。

参考記事:相続手続きの代行は誰に依頼する?費用相場と失敗しない専門家の選び方を専門家が解説

相続税対策に不安がある方は、相続の専門家への無料相談から、自分の状況に合った進め方について相談してみてください。

\ 相続のアンケートに回答するだけ /

かんたん・スマホだけでOK!!

相続税対策と生命保険に関するよくある質問

ここでは、相続税対策と生命保険に関してよくある質問に回答します。

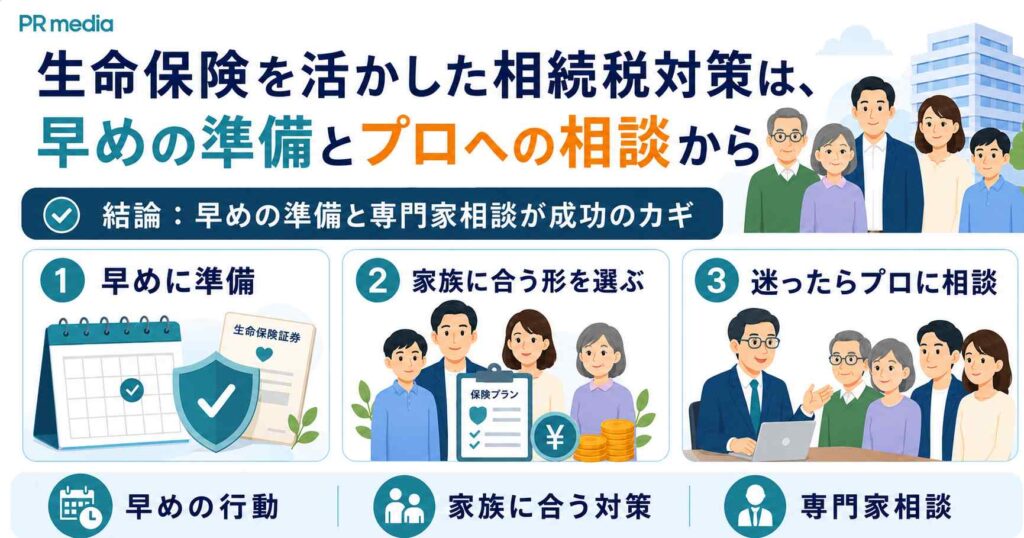

まとめ:生命保険を活かした相続税対策は、早めの準備とプロへの相談から

生命保険は、死亡保険金の非課税枠を活用できるだけでなく、相続税の納税資金を準備しやすく、受取人を指定できる点でも相続税対策に役立つ可能性があります。

しかし、相続税対策は、生命保険だけで完結するものではありません。不動産の活用、生前贈与、遺産分割への備えなど、複数の方法を組み合わせながら、家族構成や資産状況に合った形を考えることが大切です。

生命保険を使うべきか、不動産を活用すべきか、迷う方もいるでしょう。ほかの相続対策との組み合わせも含めて悩んでいる場合は、独力で判断せず、相続の専門家への無料相談を利用してみてはいかがでしょうか。

\ 相続のアンケートに回答するだけ /

かんたん・スマホだけでOK!!